Ah ! Le prix des jeux AAA. Ou plutôt, leur économie. Un sujet que j'affectionne particulièrement et sur lequel je me suis déjà beaucoup exprimé par le passé. Récemment, encore, au travers de la polémique des lootbox. Il y a déjà presque 5 ans sur le prix des jeux boîte, avec des précisions de taille la semaine suivante concernant les cercles vicieux du AAA.

Je vais revenir encore dessus cette semaine, grâce aux travaux de Raph Koster, ancien lead designer de Ultima Online, ayant aussi oeuvré sur Star Wars Galaxies ou encore Everquest II, et auteur du célèbre bouquin "A Theory of Fun". Dans son post "The cost of games", ce dernier souligne en effet des trouvailles intéressantes en matière de coût du développement. Préparez-vous, je vais vous assommer avec plein de graphiques.

Grégory Szriftgiser, alias RaHaN, est un ancien journaliste jeux vidéo qui a fait ses armes dans la presse papier (Joypad, Joystick, PlayStation Magazine, Gaming) avant de fonder avec ses anciens compères le site Gameblog. Il quitte cette aventure en 2013 pour embrasser une carrière de l'autre côté du miroir, du côté des développeurs de jeux, tout en allant à l'autre bout du monde, au Canada. Il travaille actuellement sur différents projets, mais revient nous voir régulièrement pour publier ces billets d'humeur ou participer à des podcasts.

Grégory Szriftgiser, alias RaHaN, est un ancien journaliste jeux vidéo qui a fait ses armes dans la presse papier (Joypad, Joystick, PlayStation Magazine, Gaming) avant de fonder avec ses anciens compères le site Gameblog. Il quitte cette aventure en 2013 pour embrasser une carrière de l'autre côté du miroir, du côté des développeurs de jeux, tout en allant à l'autre bout du monde, au Canada. Il travaille actuellement sur différents projets, mais revient nous voir régulièrement pour publier ces billets d'humeur ou participer à des podcasts.

Le prix du jeu

Le post de Raph Koster est un complément d'une lecture qu'il a donnée à l'occasion de CasualConnect 2018 USA (en vidéo ci-dessus), centrée sur les cycles de vie de l'industrie. Koster a rassemblé des données sur plus de 250 jeux sortis au cours des trois dernières décennies, ajustées au dollar d'aujourd'hui. Il en est ressorti un constat fascinant et à première vue bizarre, que je garderai pour plus tard - d'abord, voyons ce qui ressort de ses données quand on les considère au travers des lentilles habituelles.

La petit bébête qui monte, qui monte

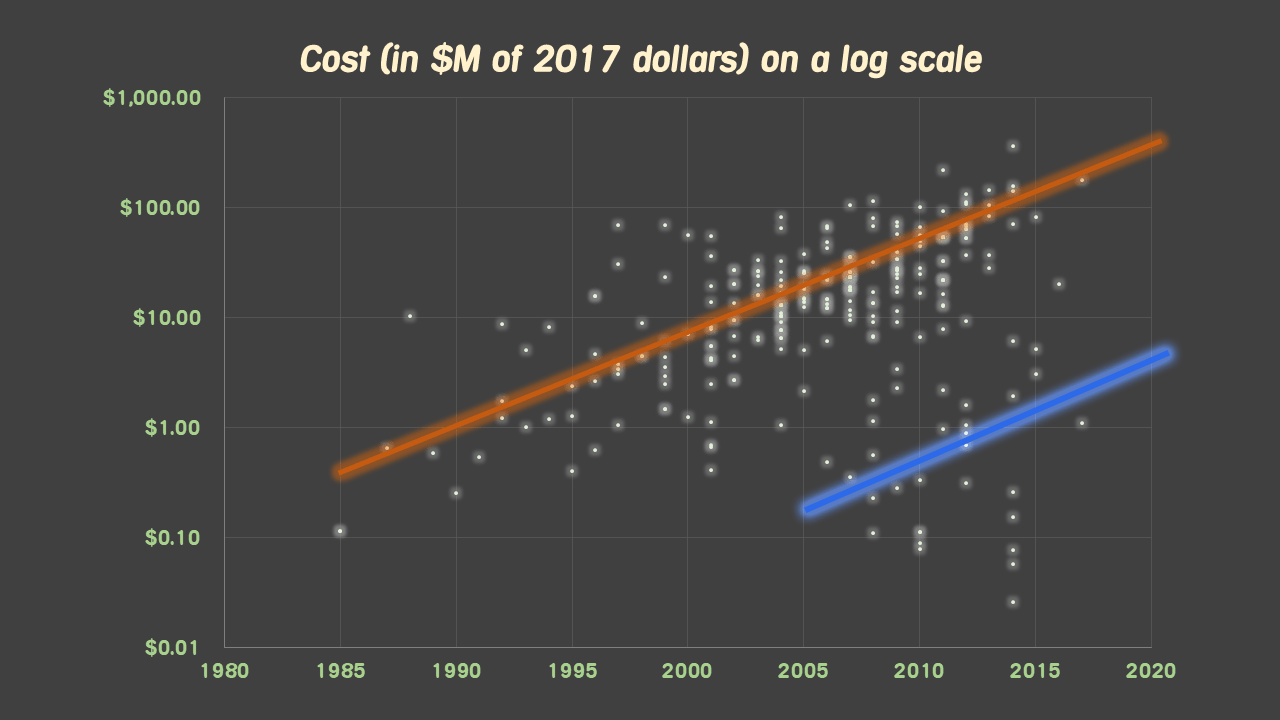

Sans surprise, ses données corroborent la montée des coûts de développement au fil des décennies. Sur une échelle logarithmique (comprendre, chaque incrémentation de l'axe des ordonnées est 10 fois plus importante que la précédente, contrairement à une échelle linéaire, où l'incrémentation reste toujours la même) de manière à mieux voir les données, ça donne ça :

Source : Raph Koster - Coût de développement, en million de dollars de 2017, des jeux (échelle log.)

Bref, ça monte bien bien, comme on n'a pas cessé de le dire ces dernières années. N'oublions pas non plus de préciser qu'il s'agit donc uniquement des coûts de développement. À ceux-là il faut ajouter les coûts du marketing, qu'on peut grossièrement équivaloir à entre 75% et 100% du coût de développement pour les jeux AAA console et PC, et 300% à 1000% du coût de développement pour les jeux mobile (encombrement du marché oblige).

La ligne orange montre une approximation de l'escalade lissée des coûts du AAA, mais si on observe les entrées aux alentours de 2005-2010 du jeu indie et du jeu mobile, on peut aussi constater une même inflation pour ces catégories (ligne bleue), depuis leur "apparition" sur le marché (quoique de manière moins évidente car les données de Koster sont essentiellement issues du marché des AAA). Mais la dynamique reste confirmée : l'inflation des coûts n'est pas l'apanage du AAA, c'est une tendance systémique qui touche tous les secteurs de l'industrie.

La trouvaille intéressante

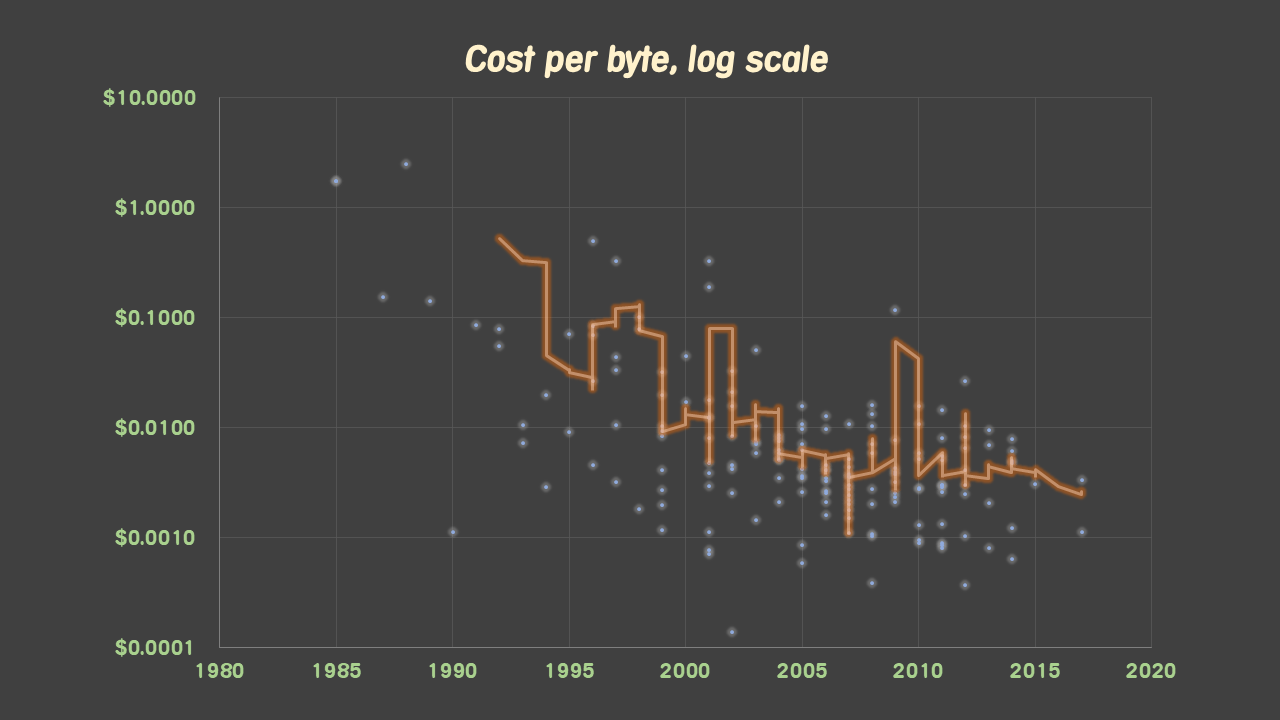

Bien. Il est temps maintenant de revenir au fameux constat fascinant et inattendu dont je parlais plus haut. Sans plus de suspense, le voici : indépendamment des plates-formes, des genres, des domaines, le coût du Méga-Octet (en production, hors coûts marketing et autres) reste peu ou prou le même. C'est à dire que pour un Destiny 2 sur une console courante, comme pour un Clash Royale sur supports mobile, le prix du MO reste le même - c'est le volume de données qui change, et resterait ainsi à l'origine de la variance des coûts. Notez que dans ses données, Koster considère le volume de données post-installation, et incluant les patchs Day One le cas échéant.

C'est clairement visible sur la courbe ci-dessus : à partir de 2004/2005, le coût à l'octet semble stagner. Qu'est-ce que ça veut dire, comparativement à ce qui se passait avant ?

Avant 2004/2005, le coût à l'octet baissait. C'était attendu, à mesure que les techniques, méthodes et technologies progressaient, qu'on puisse produire plus efficacement et plus rapidement. Plus précisément, toujours d'après les données de Koster, entre 1985 et 2005, la taille des jeux a grossi d'un facteur de 122 fois, tandis que le coût à l'octet n'a grossi que d'un facteur de 22 fois - clairement une amélioration de l'industrie dans sa capacité à produire efficacement. Mais à partir de 2005, la tendance change...

L'effet de la standardisation

Que s'est-il passé en 2005 ? Une hypothèse possible : Unreal Engine et Unity ont commencé à se voir massivement adoptés par les développeurs comme moteurs (et dans une bien moindre mesure CryEngine). Alors qu'on aurait pu s'attendre à ce que leur accessibilité et leur robustesse permette en réalité d'accélérer la dépréciation du coût à l'octet des jeux, il s'est au contraire arrêté de bouger. Et c'est, finalement, logique : tant que ces deux moteurs n'introduisaient pas de nouvelles méthodes pour produire mieux et plus vite, ce coût à l'octet n'avait pas possibilité de baisser, tout le monde devant utiliser peu ou prou les mêmes méthodes. Ces deux moteurs ont introduit ces améliorations à la même vitesse que les besoins ont grandi, résultant finalement en une stagnation du coût à l'octet.

Même pour les éditeurs et développeurs ne faisant pas usage de ces deux moteurs pour leurs productions (EA et Ubisoft par exemple), une partie de cet effet de standardisation reste applicable. En effet, chez EA, tout tourne sur Frostbite depuis plusieurs années, football, course, shooter, ou RPG. Chez Ubisoft, c'est un peu le bordel niveau moteurs, mais grosso modo, il y a Anvil, le moteur des Assassin's Creed et Dunia, le moteur des Far Cry et des Watchdogs (je mets Snowdrop, le moteur de The Division, volontairement de côté, il n'est pas ou peu utilisé en dehors de Ubisoft Massive). Même avec leurs moteurs propriétaires, et donc un peu plus de flexibilité théorique sur les améliorations à apporter pour obtenir des productions aux pipelines plus efficaces, EA comme Ubisoft bâtissent sur des bases qui sont de moins en moins spécialisées et dédiées à un style de production précis, et de plus en plus modulaires.

En d'autres termes dans le AAA, nous avons passé l'époque des investissements lourds en de nouvelles approches, de nouveaux moteurs, de nouvelles techniques, qui ont chaque fois permis de gagner en efficacité par paliers, pour finalement accommoder en continu des optimisations, plutôt que des révolutions.

Cette corrélation inattendue, et que d'aucuns pourraient considérer comme absurde (mesurer le coût de développement d'un jeu à l'octet ?), pousse Koster à une projection qui fait froid dans le dos. Si ces dynamiques se maintiennent, et qu'on considère que dans les années 2020, les jeux pourraient avoisiner le Tera Octet de données décompressées et patchées, cela représenterait un coût de production de 250 millions de dollars dans son référentiel. C'est probablement un peu pessimiste, mais l'idée est là : ça ne deviendra pas meilleur marché à produire avec la complexité des systèmes, les résolutions 4K ou 6K, etc.

Le coût pour les développeurs, et le coût pour le joueur

A l'évidence, ce sont deux choses assez différentes. Comme l'actualité récente ne cesse d'en faire état, les développeurs investissent souvent sang et eau dans le développement de ces précieux octets de données qui constituent leur jeu. Le crunch reste omniprésent, tandis que le succès semble de moins en moins garanti pour toute une frange de la production.

Car les seuls jeux qui échappent à la corrélation mise en valeur par Koster, ce sont les jeux qui reposent sur l'UGC (User Generated Content), le PCG (Procedural Content Generation), le communautaire et le compétitif. En d'autres termes, des jeux comme PlayerUnknown's Battleground, MineCraft, League of Legends, etc. Souvent multijoueurs, souvent sans narratif très développé. Une autre manière, peut-être, de comprendre pourquoi les titres solo narratifs ne risquent pas d'avoir la vie facile dans les années à venir.

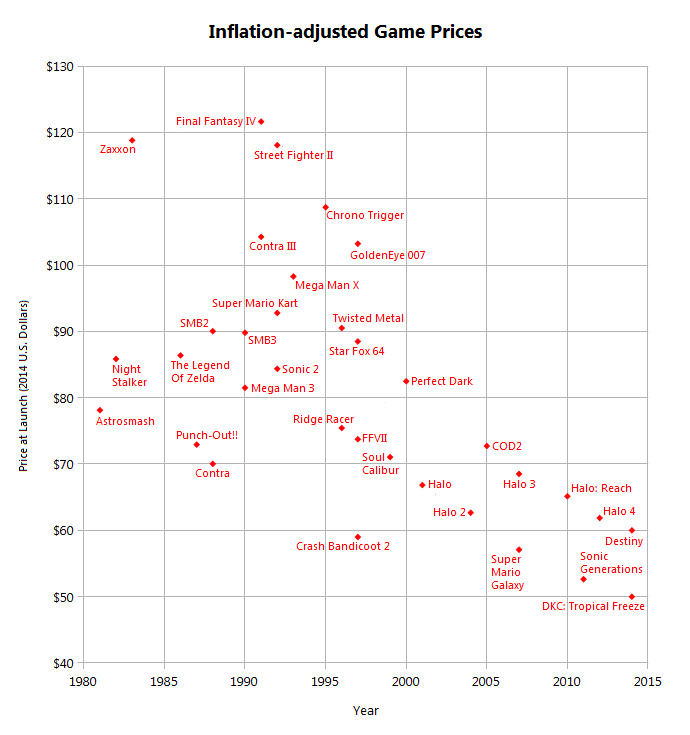

Mais au-delà de tout cela, et même si nous, joueuses et joueurs, ne voulons pas l'entendre, le prix que nous payons nos jeux a, lui, "baissé". En effet, si on tient compte de l'inflation, voici à quoi ressemble le prix de nos jeux ces 30 dernières années :

(Source)

En revanche, et c'est là que se situe sans aucun doute toute la différence et la justification principale de la perception générale qu'ont les consommateurs du prix du jeu vidéo, les conditions de vie sont très différentes aujourd'hui, à l'approche des années 2020, de ce qu'elles étaient dans les années 1980... Si les salaires ont globalement suivi la même inflation, le passage à l'Euro, en Europe, le chômage de masse, les crises financières régulières, la précarité de l'emploi, l'alarmisme médiatique et d'autres facteurs participent à l'adoption d'une perspective moins enthousiaste à l'égard des coûts de notre loisir, et du coup de la vie en général, même si en vérité, le pouvoir d'achat des français a globalement augmenté depuis l'introduction de l'Euro en 99 (transactions financières), puis 2002 (forme fiduciaire, c'est à dire pièces et billets).

Mais il s'agit bien entendu de moyennes sur un grand nombre de secteurs. Si en réalité, les prix de l'alimentaire, de l'informatique, du carburant ou des jouets ont grandement baissé depuis l'introduction de l'Euro, celui de l'immobilier s'est envolé, de même que celui des voitures, ainsi que le coût... de la facture d'eau (comme le rapporte, en tout cas, l'UFC Que Choisir).

Bref, parler d'économie, c'est toujours un peu compliqué, et il est donc normal qu'on tente de simplifier les choses en mettant en exergue des indicateurs plus simples pour tenter de comprendre les dynamiques sous-jacentes de tout ça. Reste que si les gros éditeurs et développeurs de AAA ne sont pas non plus à plaindre, il est de plus en plus difficile pour eux de garantir leur pérennité sans recourir à des monétisations supplémentaires, car pour l'instant, semble-t-il, le coût d'une production, à scope équivalent, ne bénéficie plus guère d'économies d'échelle ou d'optimisations drastiques...

Il n'y a pas de secret : pour continuer sa croissance, soit on produit mieux, plus vite et/ou pour moins cher, soit on trouve comment monétiser plus longtemps à production égale, soit on monte les prix. Comme le prix du jeu boîte est relativement fixé aujourd'hui, il ne reste plus que les deux premières possibilités... et si l'on en croit la manière qu'a Koster d'approcher le problème, il apparaît que la première semble plus difficile à atteindre que la seconde. Et c'est aussi ça qui est si séduisant avec les lootbox : ça ne demande pas de production supplémentaire.